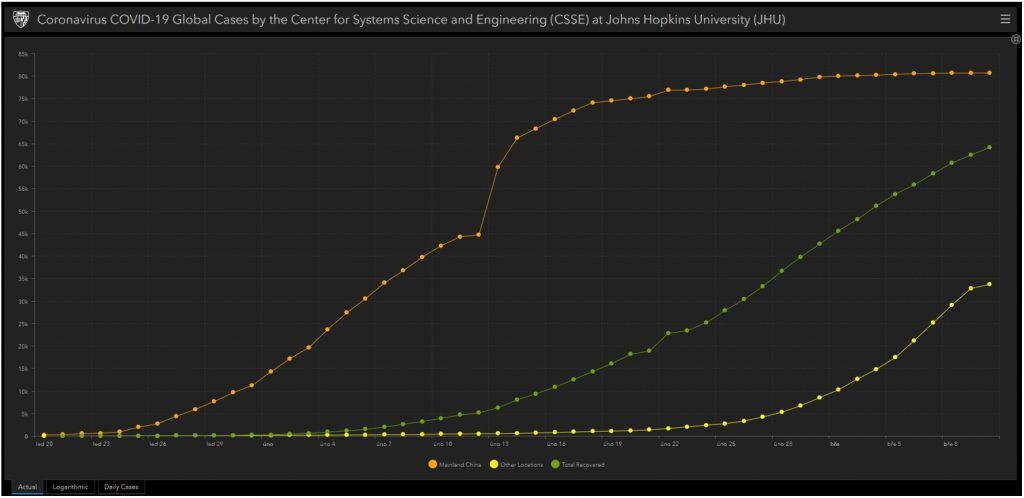

To není nelogické, protože počty nově nakažených lidí v Číně se již nijak rapidně nezvyšují a také počet úmrtí nijak výrazně neroste. Naopak na jiných místech světa, jako například v Evropě, epidemie viru kulminuje.

Dá se tedy předpokládat, že se svět investic bude nyní pravděpodobně více soustředit na odhady dopadu viru na světovou ekonomiku a na jejich případnou časovou osu, které nemusí být nutně zanedbatelné.

Bez zajímavosti také není to, že propad samotného čínského indexu (-12,5 %) od poloviny února, kdy panika na světových burzách propukla, je nižší než ten, jehož jsme se dočkali na akciovém trhu ve Spojených státech (-18,51 %).

Tento fakt jen potvrzuje moji myšlenku o tom, že americké indexy byly

po loňském šíleném růstu jednoduše příliš drahé, a to byl i jeden z

hlavních důvodů aktuálního vývoje. Čínský virus se jednoduše hodil jako

vysvětlení, ale samojediným viníkem zde zcela určitě není.

Hlavní

makroekonomickou událost ve Spojených státech má na svědomí americký

FED. Ten zareagoval na negativní vývoj na trzích a v průběhu týdne

neplánovaně, mimo pravidelná zasedání, snížil o půl procentního bodu

úrokové sazby. Historický pohled ukazuje, že takové snížení sazeb

ohlášené mimo pravidelná zasedání má na trhy spíše negativní krátko až

středně dobý účinek, což se také potvrdilo. Po hodině nadšení a prudkého

růstu se akciové indexy opět poroučely výrazně dolů a ve svém pohybu

setrvaly až do posledních hodin páteční obchodní seance. Ostatní data

z největší světové ekonomiky spíše potěšila, ovšem ve světle virové

paniky je trh ostentativně přehlížel. Například silný páteční report

z trhu práce, který ukázal, že v USA vzniklo v uplynulém měsíci mnohem

více nových pracovních míst mimo zemědělství, než se očekávalo. Výrazně

potěšil také vývoj v sektoru služeb, když i jeho expanze byla mnohem

vyšší, než si dokázali analytici původně představit. Naopak data z Číny

potvrdila, jak moc byla tamní ekonomika v únoru paralyzována. Jak

průmysl, tak také sféra služeb prochází kontrakcí srovnatelnou

s krizovými lety 2008-2009.

Důležitou globální makroekonomickou

událostí bylo na konci týdne také zasedání zemí sdružených v kartelu

OPEC, které skočilo fiaskem. Původní představy trhu o tom, že kartel

zareaguje na snížení poptávky po „černé zlatu“ dalším omezením těžby,

striktně odmítlo Rusko v obavě ze ztráty podílu na trhu. Na ruské

odmítnutí zareagovala Saudská Arábie silným snížení vývozních cen ropy a

v důsledku nedohody hlavních světových producentů, která je mnohde

vykládána jako počátek obchodní ropné války mezi Ruskem a Saudskou

Arábií, v pátek propadla ceny ropy na burzách v jediné obchodní seanci o

deset procent.

Otázkou za zlatého bludišťáka nyní je, jak se

souběh dopadů šíření coronaviru a případné ropné války projeví na

globální ekonomice a zda je ji schopen stáhnout do recese. To by byl pro

investory mimořádně problematický vývoj, protože historicky příchod

recese prakticky vždy ukončil růstový trend akciových indexů a přivodil

změnu trendu. Můj názor je, že tento vývoj je čím dále tím

pravděpodobnější a investoři by to měli vést v patrnosti.

Václav Pech, člen investičního výboru Broker Trustu